🚀 왜 MLCC가 중요한가요?

MLCC는 **적층 세라믹 콘덴서(Multi-Layer Ceramic Capacitor)**의 줄임말입니다. 쉽게 말해 전자제품의 필수 부품이에요.

- 전류를 안정적으로 공급하고, 노이즈(잡음)를 잡아주는 역할.

- 스마트폰, 전기차, 자율주행, 서버, AI 반도체… 뭐든 들어갑니다.

- 한 대의 전기차에만 수천 개에서 수만 개가 쓰입니다.

✅ 핵심 포인트

구분 쓰이는 곳 개수

| 스마트폰 | 갤럭시, 아이폰 등 | 약 1,000개 |

|---|---|---|

| 전기차 | 테슬라, BYD 등 | 약 10,000개 |

| 서버/데이터센터 | AI 가속기 보드 | 수십만 개 |

MLCC는 전자기기의 쌀, 밀가루 같은 존재입니다. 없으면 아예 작동을 안 해요.

💡 그런데 왜 이제서야 MLCC가 주목받나요?

- 전기차/AI 성장으로 수요 폭증

- 전기차 자율주행 (ADAS) 기술이 확대되면서 고사양 MLCC 수요 급증.

- 데이터센터, AI 칩도 MLCC를 엄청나게 씁니다.

- 고부가가치 MLCC로 무게중심 이동

- 그냥 싼 부품이 아니라, 고온/고압/고주파를 버티는 '프리미엄 MLCC'가 핵심.

- 전기차/AI용 MLCC는 가격도 비싸고, 마진도 높습니다.

- 중국 업체들의 품질 한계

- 저가형 MLCC는 중국이 따라오지만, 고사양 프리미엄은 일본/한국이 주도.

- 아모텍 같은 후발주자에게 기회가 온 거죠.

- 원재료 (세라믹 분말)

↓

MLCC 제조 (삼성전기, 삼화콘덴서, 아모텍, 코칩)

↓

패키징/모듈화 (코리아써키트, 대덕전자, 한솔테크닉스)

↓

완성품 탑재 (스마트폰, 전기차, 서버 등)

🏭 아모텍: 8년의 기다림, 이제 수확기다

📊 1. MLCC 본격 수익화

- 2018년부터 MLCC에 1,000억원 투자.

- 2024년 MLCC 매출 100억원대 → 2025년 1분기 80억원 이미 달성.

- 2025년 연간 전망 360억원 (기존 300억원 대비 +20% 상향).

📊 2. 중국 전기차 고객사 확대

- 중국 1위 전기차 업체(BYD 등)에 공급 확대.

- 2025년 전기차 출하량 YoY +30% 성장 예상.

- 2위 업체와도 공급 논의 중 (2H25 초도 양산 예정).

📊 3. 모터 사업 캐시카우 역할

- 안테나를 넘어서 최대 사업 부문으로 성장.

- 5년 평균 매출 성장률 +19%.

- 2025년 모터 매출 1,135억원 (+16% YoY).

🏦 숫자로 보는 아모텍의 반등 시나리오

구분 2024 2025E 2026E

| 매출 | 2,294억 | 2,738억 | 2,953억 |

|---|---|---|---|

| 영업이익 | -24억 | 115억 | 181억 |

| 영업이익률 | -10.4% | 4.2% | 6.1% |

| 순이익 | -20억 | 90억 | 140억 |

| ROE | -12.6% | 5.9% | 8.1% |

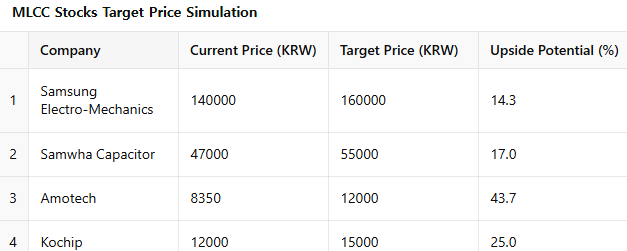

| 목표주가 | 12,000원 (현재 8,350원 대비 +44%) |

“8년간 적자였던 MLCC가 이제서야 결실을 맺고, 회사 전체가 턴어라운드 구간에 진입했습니다.”

🧩 MLCC 관련주 전체 지도

🇰🇷 국내 대표 MLCC주

종목명 특징 포인트

✅ 1. 삼성전기 (MLCC No.1 리더)

- 글로벌 2위, 국내 1위 MLCC 강자.

- 차량용 MLCC, 서버, AI 반도체용 프리미엄 제품 비중 확대.

- 고온·고압·고신뢰성 제품에서 압도적 기술력.

- 점유율은 무라타에 밀리지만, 성장성은 강력.

포인트 설명

| 전기차 | 글로벌 완성차 OEM 대상 공급 확대 |

|---|---|

| AI 데이터센터 | 고사양 MLCC 수요 본격화 |

| 2025 전략 | 車 비중 30%까지 확대 목표 |

✅ 2. 삼화콘덴서 (자동차 MLCC 특화)

- 자동차 MLCC 특화 기업, 후방 수요 강세.

- 일본계가 장악한 차량용 MLCC에서 점유율 확대 중.

- 수익성 개선과 안정적인 포트폴리오가 장점.

포인트 설명

| 고신뢰성 부품 | 일본 부품 대체 수요 |

|---|---|

| 친환경차 | 배터리/인버터용 MLCC 수요 증가 |

| 2025 전략 | 고부가 MLCC 제품 확대 |

✅ 3. 아모텍 (전기차 틈새공략)

- 중국 전기차향 MLCC 수출 본격화.

- 전장(車용) MLCC 수혜주.

- 후발주자지만 틈새 고성장 시장 공략.

포인트 설명

| 중국 전기차 | BYD 등 고객사 확대 |

|---|---|

| ADAS 수요 | NOA 자율주행 확산 수혜 |

| 2025 전략 | 신규 전기차 고객사 확보 (2H25 양산 예정) |

✅ 4. 코칩 (KOCHIP) – MLCC 전문 중소형 강자.

- 저가 대량보다는 고신뢰성 소량 다품종 전략.

- 자동차, 산업용, 방산, 의료기기 등 틈새시장 집중.

- 국내 MLCC 밸류체인에서 확실히 자리 잡음.

포인트 설명

| 차량용/산업용 | 일본 대체 수요 대응 |

|---|---|

| 5G·IoT | 고주파 대응 제품군 보유 |

| 2025 전략 | 고객 맞춤형 MLCC 고도화 |

✅ 5. 코리아써키트 (패키징 모듈 기반 MLCC 수혜주)

- MLCC 단품 생산은 아니지만, MLCC 패키징/기판 핵심 협력업체.

- 스마트폰·서버·전장용 패키지 기판 수요 증가.

- MLCC 시장 확대와 함께 실적 성장 가능성.

✅ 6. 대덕전자 (고부가 MLCC 연계 수혜)

- MLCC와 연결된 통신/서버/전장용 부품 공급.

- 고속/고주파 대응 기판 사업 확장.

- MLCC 성장 시 자연스럽게 수혜.

✅ 7. 한솔테크닉스 (MLCC 후공정 연계 업체)

- MLCC 후공정 (모듈화/패키징)에서 강점.

- 스마트폰·가전·전장 모듈화 수요 증가로 반사이익.

- 직접 생산은 아니지만 MLCC 확대 시 수혜.

✅ 정리 표 (한눈에 보기)

구분 종목명 핵심 포인트

| 글로벌 리더 | 삼성전기 | 프리미엄 MLCC, 車/서버 |

|---|---|---|

| 차량 특화 | 삼화콘덴서 | 자동차 전장용 MLCC |

| 전기차 틈새 | 아모텍 | 중국 전기차 MLCC |

| 소형 틈새 | 코칩 | 고신뢰성 특화 MLCC |

| 패키징 | 코리아써키트 | MLCC 기판 연계 수혜 |

| 고주파/기판 | 대덕전자 | MLCC 고속 대응 부품 |

| 후공정 | 한솔테크닉스 | MLCC 모듈화/패키징 |

종목명 특징 포인트

| Murata (무라타) | 글로벌 1위 | 점유율 40% 압도적, 전기차 확장 중 |

|---|---|---|

| Taiyo Yuden (타이요유덴) | 고주파 강자 | 고사양 데이터센터용 MLCC 특화 |

| TDK | 고전압 MLCC | 차량용 시장 확대 집중 |

| Yageo | 대만 | 중저가 시장 중심, 규모 확장형 |

⚠️ 리스크도 꼭 봐야죠

- 중국 전기차 의존도

- 주요 고객이 중국 업체 (BYD 등).

- 지정학적 리스크, 경기 둔화 시 타격 가능.

- 원재료 및 환율 변동

- 원재료 가격 상승, 환율 변동성은 수익성에 영향.

- 삼성전기·무라타와의 경쟁

- 시장 자체는 성장하지만, 거대기업과의 경쟁 지속.

📝 Q&A 섹션

Q1. 아모텍 주가는 왜 이제야 반등하는 건가요?

➡️ MLCC 사업이 수년간 적자였고, 이제야 공급계약이 본격화되면서 수익이 나기 시작했습니다. 드디어 투자한 만큼 거둬들이는 시기입니다.

Q2. MLCC 시장은 앞으로도 성장하나요?

➡️ 네, 전기차·AI·데이터센터·모바일 등 고사양 MLCC 수요는 계속 늘어날 전망입니다.

Q3. 아모텍이 삼성전기, 무라타 같은 대기업과 경쟁이 되나요?

➡️ 고부가가치 틈새시장(중국 전기차 전용 MLCC 등)에서 충분히 승산이 있습니다. 규모는 작아도 성장성에서는 경쟁력을 가집니다.

Q4. 주가 목표는 현실적인가요?

➡️ 현재 8,350원 기준으로 12,000원이 목표입니다. 수익성 개선과 신규 고객 확보를 감안하면 무리한 목표는 아닙니다.

Q5. 관련 종목에 투자할 때 유의점은?

➡️ 각 회사마다 포지션이 다르기 때문에 프리미엄 MLCC(삼성전기), 틈새시장 MLCC(아모텍) 등 차별화된 전략을 이해하고 접근해야 합니다.

🎯 투자자에게 드리는 한마디

"아모텍은 이제 막 꽃이 피기 시작한 나무 같은 존재입니다. 오랜 투자 끝에 수확이 시작됐고, 전기차/AI라는 시대적 흐름을 타고 성장할 기회가 열렸습니다. 다만, 시장 경쟁과 리스크도 냉정하게 보고 접근하는 것이 현명합니다. '성장주'의 본질은 가능성 + 현실적 숫자입니다."

'심층분석' 카테고리의 다른 글

| 🌍 초보 투자자를 위한 2025 키워드 산업지도 (1) | 2025.05.18 |

|---|---|

| ✅ "2025 글로벌 바이오헬스산업, 지금부터 딱 10분 안에 이해하기" (3) | 2025.05.17 |

| 🤖 "로봇은 움직인다. 감속기가 숨을 쉰다" (1) | 2025.05.17 |

| 🤖 "로봇이 사람처럼 움직이는 이유, 액츄에이터가 다 한다" (2) | 2025.05.17 |

| 📊 [이수페타시스] "고부가 제품으로 돌아온 절정기" (0) | 2025.05.17 |